上次重组“告吹”刚半年,*ST威帝拟近五倍溢价收购奇瑞供应商,有董事投出反对票

- 财经

- 2024-12-18 23:00:04

- 284

界面新闻记者 | 郭净净

12月17日,*ST威帝(603023.SH)盘中一度触及5%涨停线,截至收盘,该公司股价涨幅缩窄至0.34%,报收2.91元/股。12月18日,该股大幅走低,盘中一度触及5%跌停线,当日收盘时跌4.47%,报2.78元/股。

拟收购奇瑞新能源供应商51%股份

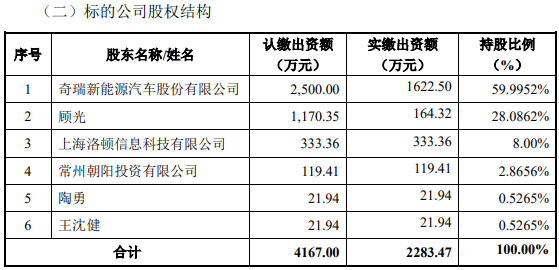

*ST威帝12月16日披露,其拟使用自有资金购买奇瑞新能源汽车股份有限公司(简称“奇瑞新能源”)及上海洛顿信息科技有限公司(简称“上海洛顿”)合计持有的阿法硅新能源共性技术研究院有限公司(简称“阿法硅”)51%股权,交易对价为4165.418万元。本次交易完成后,阿法硅将成为上市公司控股子公司,纳入上市公司统一管理。

根据交易双方拟签署的《股权收购协议》,奇瑞新能源将其持有的未实缴的股权对应注册资本877.5万元转让给*ST威帝,奇瑞新能源不再承担该部分的出资义务。*ST威帝将在本次交易完成后,在标的公司阿法硅章程规定的时间内根据阿法硅的资金需求逐步实缴全部注册资本。

同时,阿法硅其余股东顾光、常州朝阳投资有限公司、陶勇和王沈健均承诺放弃本次交易项下的标的股权转让的优先购买权。*ST威帝拟与这4名股东签署《一致行动人协议》。据此,顾光、常州朝阳投资有限公司、王沈健、陶勇在阿法硅股东会相关决议事项与公司保持一致行动关系,一致行动期限为协议签订之日起5年。

阿法硅成立于2019年10月,现阶段产品主要销往奇瑞新能源,主要为奇瑞新能源的iCAR品牌车型提供中控显示屏、仪表显示屏产品,为奇瑞新能源的小蚂蚁和冰淇淋车型提供控制器产品。

财务数据显示,2023年及2024年前6月,阿法硅营业收入分别是1865.89万元、3899.67万元,净利润分别是236.71万元、48.57万元,扣非净利润分别是-392.76万元、-28.75万元。截至2024年6月30日,阿法硅资产总额7846.49万元,负债总额6442.84万元,净资产1403.65万元。

对于此次交易,*ST威帝对界面新闻表示,通过本次交易,公司将能够借助阿法硅在技术开发和市场资源上的积累,拓展奇瑞汽车业务合作机会,同时扩大在乘用车领域的市场份额,丰富现有产品矩阵;“交易双方在市场、技术及供应链等方面的深度协同,将有助于公司进一步提升综合竞争力,为长期可持续发展奠定更坚实的基础”。

*ST威帝目前产品包括CAN总线控制系统、总线控制单元、ECU控制单元、组合仪表、传感器等,主要用于商用车领域。公司相关人士对界面新闻称,“本次公司拟收购阿法硅,旨在通过战略资源整合,实现多方面协同效应,推动公司业务的深度拓展和风险抵御能力的提升。未来,公司将全力推进各项业务开展,积极把握市场机会。”

评估增值率491.32%惹董事“反对”

据评估报告,本次并购交易对价以标的公司阿法硅经收益法评估结果为参考,经交易各方协商一致确定。阿法硅评估基准日所有者权益账面值为1403.65万元,收益法评估值为8300万元,评估增值6896.35万元,增值率491.32%。

*ST威帝称,本次交易完成后,阿法硅将成为公司控股子公司,本次交易合并成本大于标的公司可辨认净资产公允价值份额的差额,确认为商誉。

对此,在12月16日董事会上,*ST威帝董事郁琼对此次并购交易议案投反对票。郁琼给出理由是,“本次标的收购价格按收益法估值确定,高估值,没有业绩承诺和补偿措施,可能给公司带来经营风险”。

*ST威帝对界面新闻表示,收益法评估综合考虑了标的公司未来盈利能力,以及其在市场中的核心竞争力,除考虑账面资产与负债市场价值外,还涵盖行业壁垒、客户关系、销售渠道等影响股东权益价值的因素。

公司进一步指出,标的公司深耕新能源技术领域,已建立了稳定的研发、生产及供应体系,并通过奇瑞新能源的供应商认证。“截至评估基准日,阿法硅已收到目前在供产品截至2025年3月的滚动需求计划,且未来拟供货产品亦已取得相关定点函,在手订单充足,业务具有较强的稳定性和持续性”。

同时,*ST威帝认为,整车生产企业与汽车零部件企业共同投资工厂建立合作的模式符合行业惯例。交易完成后,奇瑞新能源仍将持有阿法硅16.9952%的股权,借助股权实现双方长期战略利益深度捆绑。结合阿法硅在行业壁垒、客户关系、销售渠道等方面的核心竞争力,经收益法折现形成了较高估值。

另外,*ST威帝称,本次交易不构成关联交易。未设置业绩承诺,旨在平衡短期业绩目标与长期战略布局的需求,避免因追求短期业绩而限制潜在客户的开发与长期业务规划的推进。

本次交易完成后,奇瑞新能源将在阿法硅保留2名董事席位。同时,*ST威帝将委派董事并提名董事长,以在决策层建立常态化合作协商机制;将委派副总经理、财务总监,以强化对标的公司的管理与控制,同时保留原有经营团队,确保决策效率和标的公司日常运营的稳定性。

不过,*ST威帝也表示,交易完成后,标的公司在未来实际经营中,可能面临经济环境、行业政策、市场需求及经营管理等多方面不确定性因素的影响,未来经营可能存在一定不确定性,亦存在业务拓展不及预期的风险。

需要指出的是,在评估报告中,评估师认为盈利预测具有一定合理性,但仍存在对未来预测及评估结论影响的情况,即:标的公司阿法硅由于预计期后收入规模大幅上升将产生大额资本性投入,同时现阶段该公司客户账期较短,存在占用供应商资金的情况,期后考虑营运资金趋于同行业公司平均水平后,可能产生现金流缺口。本次未来预测中假设标的公司未来经营期内管理层针对经营现金流缺口可通过票据贴现、银行借款、股东补缴资本金等方式取得相关融资。上述因素对评估对象的盈利预测产生一定影响,从而对收益法评估结果造成一定影响。

前次重组刚终止半年

“今年行业环境较之前已有所改善,目前公司经营工作一切正常。”*ST威帝对界面新闻称,目前公司财务状况正常,本次收购阿法硅遵循了公平合理的定价原则,交易的资金来源于公司自有资金,对公司未来的生产经营及财务状况不会造成重大不利影响。

界面新闻获悉,*ST威帝作为国内汽车电子控制产品供应商,于2015年5月登陆上交所上市,其产品主要面向大中型客车市场及新能源卡车市场,主要生产汽车组合仪表、汽车CAN总线控制系统、智能驾驶座舱系统、车身域控制器、总线控制单元、控制器(ECU控制单元)、云总线车联网系统、传感器、全液晶仪表等客车车身电子产品。

2020年9月,*ST威帝股东陈振华、陈庆华、刘国平与丽水久有签署《股份转让协议》《承诺函》及《表决权放弃协议》《表决权放弃承诺函》,股东陈振华、陈庆华、刘国平将其持有的上市公司21.43%股份转让给丽水久有基金,同时出让方陈振华放弃其持有上市公司26.02%股份所对应的表决权,陈庆华放弃其持有上市公司3.42%股份所对应的表决权。交易完成后,丽水久有成为*ST威帝单一拥有表决权份额最大的股东,即上市公司控股股东,丽水经济技术开发区管理委员会替代陈振华成为上市公司的实际控制人。

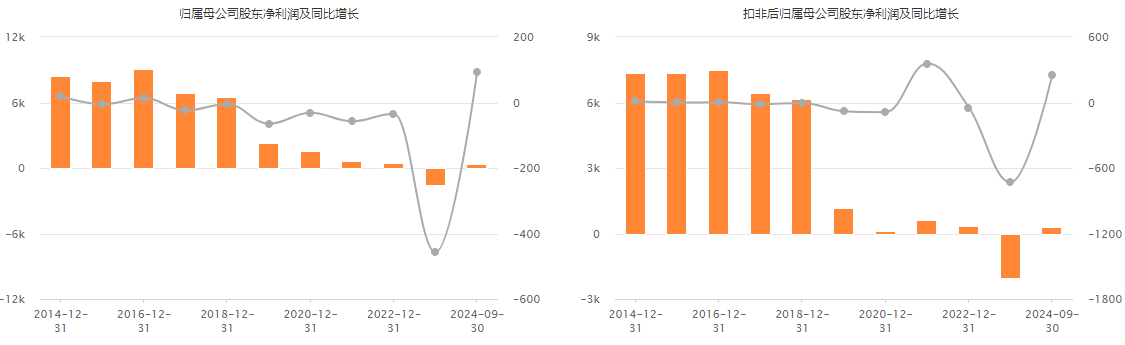

*ST威帝上市以来业绩整体表现为持续下滑。2015年至2023年及2024年前9月,*ST威帝分别实现归母净利润为7998.03万元、9068.38万元、6864.1万元、6516.58万元、2285.1万元、1569.53万元、669.11万元、440.59万元、-1573.92万元及354.83万元。截至2024年9月30日,该公司货币资金余额为5.6亿元,负债合计1140.75万元,其中流动负债996.21万元。

2024年5月6日,因2023年度经审计的扣除非经常性损益前后的净利润均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元,*ST威帝被上交所实施退市风险警示。若2024年度出现《上海证券交易所股票上市规则》(2024年4月修订)规定的任意情形之一,公司股票将被上交所决定终止上市。

利润持续走低的情况下,*ST威帝于2023年7月宣布重组计划。公司拟通过发行股份及支付现金相结合的方式收购动力电芯行业首批供应链企业苏州宝优际科技股份有限公司(简称“宝优际”)100%股份,同时向上市公司实控人丽水经济技术开发区管理委员会控制的丽水南城新区投资发展有限公司发行股份募集配套资金。本次交易构成重大资产重组,构成关联交易,不构成重组上市。

宝优际主营业务为动力及储能电池电芯安全功能器件、模组安全功能器件、电池包结构件等产品的设计、研发、生产及销售,产品主要应用于新能源汽车、储能领域,对相关零组件的功能性构造设计、产品性能、质量稳定性等方面起到重要作用。

彼时,*ST威帝曾表示,上述收购与其主营业务具有协同效应。就此,上交所于2023年8月下发重组问询函,要求*ST威帝说明双方协同效应的具体体现及实现路径,补充披露公司后续在业务、资产、财务、人员、机构等方面拟实施的整合措施及计划安排,并说明公司后续能否对标的公司实施有效管控。

此次重组事项最终于2024年6月终止。*ST威帝给出终止原因是,“本次重组自筹划以来已历时较长,市场环境较本次重组筹划之初发生较大变化,现阶段继续推进本次重组事项存在较大不确定性。”。

不容忽视的是,在前一次重组事项推动期间,2023年11月,*ST威帝前实控人陈振华因涉嫌限制期买卖上市公司股票遭证监会立案调查。据黑龙江证监局2024年4月下发的行政处罚决定书,陈振华在2023年7月7日至7月10日担任威帝股份董事;截至2023年7月6日,陈振华持有上市公司24.47%股份。同年7月15日,在威帝股份(*ST威帝)披露2023年半年度业绩预告的前十日内,陈振华于7月7日、7月10日通过大宗交易卖出“威帝股份(*ST威帝)合计664万股,占威帝股份总股本的1.18%,成交金额2656.56万元。黑龙江证监局决定对陈振华责令改正,给予警告,并处以795万元罚款。

发表评论